pl

pl  en

en  de

de  es

es  fr

fr  it

it  pt

pt  ru

ru  sv

sv Handel wewnątrzwspólnotowy, a eksport – czym się różnią i co warto wiedzieć?

Handel wewnątrzwspólnotowy i eksport to dwa różne sposoby realizacji transakcji międzynarodowych, które różnią się zarówno pod względem definicji, jak i konsekwencji prawnych, podatkowych oraz procedur celnych. Każdy z tych rodzajów handlu wiąże się z innymi obowiązkami dla przedsiębiorców, co wpływa na sposób prowadzenia działalności gospodarczej oraz strategię sprzedażową firmy. Warto dokładnie zrozumieć różnice między nimi, aby uniknąć błędów w rozliczeniach i dokumentacji, które mogą prowadzić do problemów z urzędami skarbowymi czy celnymi.

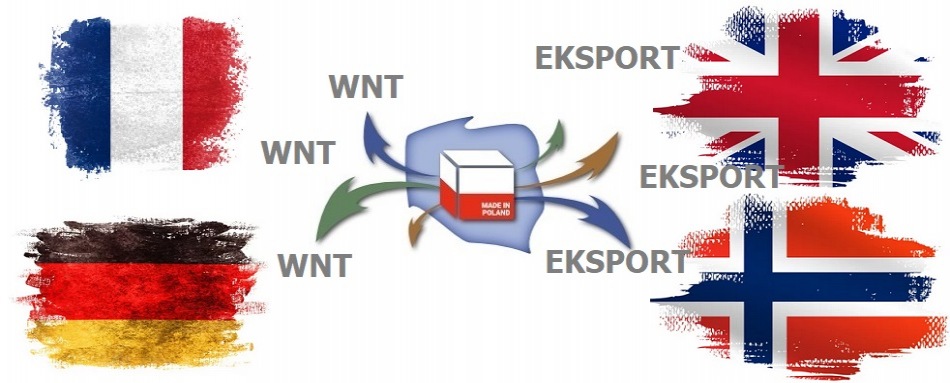

Handel wewnątrzwspólnotowy WNT odnosi się do wymiany towarów między państwami członkowskimi Unii Europejskiej. W ramach jednolitego rynku unijnego obowiązuje zasada swobodnego przepływu towarów, co oznacza brak ceł i barier taryfowych w handlu między krajami UE. To istotne ułatwienie dla przedsiębiorców, którzy mogą prowadzić działalność gospodarczą na terenie całej Unii bez konieczności dopełniania skomplikowanych formalności celnych. Z tego powodu tego rodzaju transakcje nie są traktowane jako eksport, lecz jako wewnętrzne dostawy i nabycia w obrębie Wspólnoty. Kluczowym elementem handlu wewnątrzwspólnotowego jest system VAT, w którym stosuje się mechanizm odwrotnego obciążenia. Oznacza to, że sprzedawca nie nalicza VAT w kraju wywozu, natomiast nabywca jest zobowiązany do jego rozliczenia w kraju, do którego trafił towar. Aby dana transakcja była uznana za wewnątrzwspólnotową dostawę towarów, zarówno sprzedawca, jak i nabywca muszą być zarejestrowani jako podatnicy VAT UE, a numer identyfikacyjny nabywcy powinien być sprawdzony w systemie VIES. Brak tego numeru może skutkować koniecznością naliczenia krajowej stawki VAT, co może wpłynąć na konkurencyjność ceny produktu. Ponadto firmy prowadzące handel wewnątrzwspólnotowy zobowiązane są do składania deklaracji podsumowujących VAT-UE oraz raportowania transakcji w systemie Intrastat, jeśli przekroczą określone progi wartościowe.

Eksport natomiast dotyczy sprzedaży towarów do krajów spoza Unii Europejskiej. W przeciwieństwie do transakcji wewnątrzwspólnotowych eksport wiąże się z koniecznością dopełnienia formalności celnych. Towary opuszczające obszar celny UE muszą zostać zgłoszone w urzędzie celnym, a ich transport podlega procedurom eksportowym. Jest to bardziej złożony proces, który wymaga zaangażowania agencji celnej lub posiadania własnej wiedzy na temat odprawy celnej. W przypadku eksportu stosuje się zerową stawkę VAT, pod warunkiem posiadania dokumentów potwierdzających wywóz towarów poza UE, takich jak elektroniczny komunikat IE-599 wydawany przez system celny. Jest to kluczowy dokument w przypadku kontroli podatkowej – jego brak może skutkować koniecznością zapłaty VAT według krajowej stawki. Eksportowane towary mogą podlegać różnym regulacjom, takim jak obowiązek uzyskania pozwoleń, zwłaszcza gdy dotyczą towarów strategicznych, wojskowych, farmaceutycznych lub podlegających ograniczeniom wynikającym z sankcji międzynarodowych. Warto również pamiętać, że odbiorca towaru w kraju trzecim może być zobowiązany do zapłaty cła oraz podatków importowych zgodnie z przepisami swojego państwa, co może wpłynąć na całkowity koszt dostawy i opłacalność transakcji. Przedsiębiorca powinien dokładnie sprawdzić regulacje importowe w kraju docelowym, aby uniknąć nieprzewidzianych problemów z dostawą towaru.

Podstawową różnicą między handlem wewnątrzwspólnotowym a eksportem jest zatem status odbiorcy oraz przepisy, które regulują transakcję. W przypadku dostawy do kraju członkowskiego UE nie ma konieczności zgłaszania towarów do odprawy celnej, a dokumentacja opiera się głównie na fakturach VAT i ewentualnych listach przewozowych. Natomiast eksport wymaga odprawy celnej, zgłoszenia wywozu oraz stosowania się do dodatkowych regulacji importowych obowiązujących w kraju docelowym. W związku z tym przedsiębiorcy muszą przygotować odpowiednie dokumenty, takie jak faktura eksportowa, dokumenty przewozowe (CMR, AWB, B/L), a w niektórych przypadkach także świadectwa pochodzenia czy certyfikaty zgodności wymagane przez odbiorcę. Dla firm planujących regularny eksport poza UE kluczowe może być również skorzystanie z procedur uproszczonych, które pozwalają na szybszą i mniej skomplikowaną odprawę celną.

Kolejnym istotnym aspektem różnicującym oba procesy jest kwestia statystyk handlowych. Handel wewnątrzwspólnotowy podlega obowiązkowi raportowania do systemu Intrastat, który gromadzi dane o przepływie towarów między państwami UE. Raportowanie w systemie Intrastat jest obowiązkowe dla firm, które przekroczyły określone progi wartościowe transakcji – w zależności od kraju mogą one wynosić od kilkudziesięciu do kilkuset tysięcy euro rocznie. Eksport natomiast wymaga zgłoszenia celnego, co sprawia, że dane o sprzedaży do krajów spoza UE są rejestrowane w systemach celnych. Te informacje są wykorzystywane do analiz ekonomicznych oraz monitorowania bilansu handlowego przez organy państwowe i unijne.

Z punktu widzenia przedsiębiorcy wybór między handlem wewnątrzwspólnotowym a eksportem zależy od rynków zbytu i regulacji obowiązujących w danym kraju. Transakcje w obrębie UE są prostsze pod względem formalnym i podatkowym, ale wiążą się z obowiązkiem rejestracji VAT UE i spełnienia wymogów Intrastat. Eksport poza Unię oznacza większą liczbę formalności, ale jednocześnie pozwala na dostęp do rynków światowych i stosowanie zerowej stawki VAT przy spełnieniu odpowiednich warunków. Dla wielu firm rozszerzenie działalności na rynki pozaunijne może być kluczowe dla dalszego rozwoju, zwłaszcza w kontekście poszukiwania nowych partnerów handlowych i dywersyfikacji źródeł przychodu. W tym przypadku transport międzynarodowy stanowi nieodłączny element skutecznej strategii oraz ekspansji eksportowej, ponieważ od wyboru odpowiedniego przewoźnika zależy szybkość realizacji zamówienia oraz wszystkie koszty operacyjne związne z eksportem towaru do odbiorcy.

Oto dwa interesujące przykłady handlu wewnątrzwspólnotowego w praktyce:

1) Polska od lat jest czołowym producentem jabłek w Europie, a jednym z jej najważniejszych odbiorców są Niemcy. Każdego roku polscy sadownicy eksportują tam ogromne ilości tych owoców, które cenione są za wysoką jakość, atrakcyjne ceny oraz bogactwo odmian. Niemieccy konsumenci chętnie sięgają po jabłka z Polski, a tamtejszy przemysł spożywczy wykorzystuje je do produkcji soków, przecierów i innych przetworów owocowych. Sprzyja temu fakt, że handel wewnątrzwspólnotowy pozwala na swobodny przepływ towarów bez konieczności uiszczania ceł czy spełniania skomplikowanych procedur administracyjnych. Dzięki temu niemieckie sieci handlowe mogą bez przeszkód zaopatrywać się u polskich dostawców, co wzmacnia współpracę gospodarczą między obydwoma krajami.

2) Polska i Francja od lat utrzymują silne więzi handlowe, a jednym z ważnych przykładów wewnątrzwspólnotowej wymiany towarów jest import francuskich kosmetyków do Polski. Francja, będąca światowym liderem w branży kosmetycznej, eksportuje do Polski szeroką gamę produktów, w tym perfumy, kremy do pielęgnacji skóry oraz kosmetyki kolorowe. Znane francuskie marki, takie jak L’Oréal, Chanel czy Yves Rocher, cieszą się w Polsce dużą popularnością zarówno wśród klientów indywidualnych, jak i profesjonalnych salonów kosmetycznych. Handel ten jest ułatwiony dzięki unijnym regulacjom, które eliminują bariery celne i pozwalają na szybki transport towarów. W efekcie polscy dystrybutorzy mogą bez przeszkód zaopatrywać się u francuskich producentów, a konsumenci mają dostęp do szerokiej oferty produktów najwyższej jakości. Dynamiczny rozwój rynku kosmetycznego w Polsce sprawia, że import z Francji stale rośnie, wzmacniając tym samym relacje gospodarcze między oboma krajami.

Tutaj przedstawiamy dwa inne przykłady, w których mamy do czynienia już z procesem eksportu:

1) Po brexicie Wielka Brytania stała się dla Polski krajem trzecim, co oznacza konieczność przeprowadzania odprawy celnej. Przykładowo, firma z Polski eksportująca meble do Londynu musi przygotować odpowiednie dokumenty, w tym fakturę eksportową, list przewozowy CMR oraz zgłoszenie celne w polskim systemie AES (Automatyczny System Eksportu). Eksport do Wielkiej Brytanii wymaga przeprowadzenia odprawy celnej w Polsce, gdzie towar otrzymuje numer MRN (Movement Reference Number), a po przekroczeniu granicy UE musi zostać zgłoszony do brytyjskich służb celnych. W Wielkiej Brytanii importer jest zobowiązany do opłacenia cła i podatku VAT według lokalnych stawek.

2) Norwegia, choć nie jest członkiem UE, należy do Europejskiego Obszaru Gospodarczego, co upraszcza pewne procedury handlowe, ale wciąż wymaga odprawy celnej. Przykładowo, polski producent żywności wysyłający towary do Oslo musi zgłosić eksport w systemie AES i uzyskać dokument IE-599 potwierdzający wywóz z UE. Eksport do Norwegii oznacza konieczność przeprowadzenia odprawy importowej w norweskim urzędzie celnym, gdzie importer uiszcza należne cło i VAT. Dodatkowo, w przypadku żywności konieczne może być spełnienie norweskich norm sanitarno-weterynaryjnych.

Tak więc, handel wewnątrzwspólnotowy (WNT) to transakcje między państwami UE, które nie podlegają odprawie celnej i mają specyficzne zasady rozliczania VAT, natomiast eksport dotyczy sprzedaży do krajów spoza UE i wymaga spełnienia procedur celnych oraz dokumentacji eksportowej. Każda z tych form wymaga innego podejścia do kwestii podatkowych, logistycznych i administracyjnych, dlatego przedsiębiorcy powinni dobrze przygotować się do działalności na rynkach międzynarodowych, aby uniknąć problemów i maksymalnie wykorzystać potencjał swojej oferty handlowej.

- Gospodarka

- Eksport

- Współpraca z zagranicą

- Finanse, podatki, pieniądze

- Fundusze europejskie, dofinansowywanie inwestycji

- Sektor budowlany - Stolarka, inżynieria i architektura budowlana

- Rolnictwo, artykuły spożywcze

- Co warto wiedzieć

Eksport

Handel wewnątrzwspólnotowy, a eksport – czym się różnią i co warto wiedzieć?

Źródło: https://www.poland-export.pl/

Zobacz również:

Okna z drewna w architekturze Europy – od zabytków po nowoczesne budownictwo

Drewniane okna łączą elegancję z trwałością, zdobiąc zarówno zabytkowe rezydencje, jak i nowoczesne budynki. Ich eksport dynamicznie rośnie, odpowiadając na potrzeby architektury klasycznej i ekologicznego nowoczesnego budownictwa.

Handel wewnątrzwspólnotowy, a eksport – czym się różnią i co warto wiedzieć?

Czy handel wewnątrzwspólnotowy to to samo co eksport? Choć oba dotyczą sprzedaży międzynarodowej, różnią się procedurami, regulacjami podatkowymi i wymogami celnymi. Sprawdź, jakie zasady obowiązują w każdej z tych transakcji.

Eksport do Szwajcarii. Współpraca handlowa z Szwajcarią

Według oficjalnych danych Ministerstwa Rozwoju i Technologii wartość polskiego eksportu do Szwajcarii w 2023 roku wyniosła ponad 4 miliardy euro, podczas gdy import osiągnął poziom 2,4 miliarda euro.

Eksport warzyw. Polskie warzywa najzdrowsze

Eksport warzyw z Polski odgrywa istotną rolę w gospodarce krajowej, a także w handlu międzynarodowym.

Eksport do Szwecji. Współpraca handlowa ze Szwecją

Eksport do Szwecji oraz szeroko pojęta współpraca handlowa między Polską a Szwecją to dynamicznie rozwijający się obszar, który cieszy się rosnącym zainteresowaniem polskich przedsiębiorców

Eksport do Norwegii. Współpraca Handlowa z Norwegią

Polska i Norwegia utrzymują dynamiczne relacje handlowe, charakteryzujące się rosnącą wartością polskiego eksportu do Norwegii. W 2022 roku wartość polskiego eksportu do Norwegii wyniosła 3,398 miliarda euro

.jpg)

.jpg)